Como Usar o FGTS no Consórcio Imobiliário: Uma Porta para o Seu Lar dos Sonhos

O Fundo de Garantia do Tempo de Serviço (FGTS) é um recurso valioso que muitos brasileiros possuem e que pode ser utilizado para realizar o sonho da casa própria. Uma das formas de aproveitar esse benefício é aplicando-o no consórcio imobiliário. Mas, afinal, como usar o FGTS no consórcio imobiliário? Vamos explorar os passos e as vantagens dessa estratégia.

O Que é o FGTS?

O FGTS é um fundo criado pelo governo brasileiro para proteger o trabalhador demitido sem justa causa. O empregador deposita mensalmente 8% do salário do funcionário em uma conta vinculada, e esses recursos podem ser utilizados em diversas situações, incluindo a aquisição da casa própria.

O Que é um Consórcio Imobiliário?

Um consórcio imobiliário é uma modalidade de compra em grupo, onde os participantes contribuem mensalmente para um fundo comum. A cada período, um ou mais membros são contemplados e recebem uma carta de crédito, que pode ser utilizada para a compra de um imóvel.

Como Usar o FGTS no Consórcio Imobiliário

Verifique as Regras e Condições: Antes de utilizar o FGTS no consórcio imobiliário, é importante verificar se você atende às condições estabelecidas pela Caixa Econômica Federal, que administra o FGTS. Algumas dessas condições incluem ter no mínimo três anos de trabalho sob o regime do FGTS e não possuir financiamento ativo no Sistema Financeiro de Habitação (SFH).

Escolha a Administradora de Consórcio: Escolha uma administradora de consórcio que permita a utilização do FGTS. Nem todas as administradoras oferecem essa possibilidade, por isso, certifique-se de que a empresa escolhida está habilitada para operar com o FGTS.

Adesão ao Consórcio: Ao aderir a um consórcio imobiliário, informe à administradora sobre a intenção de utilizar o FGTS. A administradora orientará sobre os documentos necessários e o processo para a utilização do fundo.

Utilização do FGTS: O FGTS pode ser utilizado de três maneiras no consórcio imobiliário:

Vantagens de Usar o FGTS no Consórcio Imobiliário

Conclusão

Utilizar o FGTS no consórcio imobiliário é uma estratégia inteligente para quem deseja adquirir a casa própria de forma econômica e planejada. Ao seguir os passos adequados e aproveitar as vantagens oferecidas, você estará mais próximo de conquistar seu lar dos sonhos. Avalie suas opções, informe-se e faça um bom uso do seu FGTS para transformar seu sonho em realidade.

Quitar Financiamento com Consórcio: Uma Alternativa Inteligente?

Quando se trata de quitar um financiamento, é natural que busquemos opções que nos permitam se livrar dos juros e economizar dinheiro a longo prazo. Uma alternativa que tem ganhado popularidade é utilizar um consórcio para quitar o financiamento imobiliário. Mas será que essa estratégia realmente vale a pena? Vamos explorar as vantagens de quitar financiamento com consórcio e como isso pode ser uma escolha inteligente para o seu bolso.

O Que é um Consórcio?

Antes de entrarmos nas vantagens, vamos relembrar o que é um consórcio. Basicamente, um consórcio é uma modalidade de compra em grupo, onde os participantes contribuem mensalmente para um fundo comum. A cada mês, uma ou mais pessoas são contempladas e recebem uma carta de crédito que pode ser utilizada para a compra de um bem, como um imóvel.

Vantagens de quitar o financiamento com consórcio

Ausência de Juros: Uma das maiores vantagens de quitar um financiamento com consórcio é a ausência de juros. Enquanto nos financiamentos tradicionais os juros podem representar uma parcela significativa do valor total pago, no consórcio você paga apenas uma taxa de administração.

Planejamento Financeiro: Com um consórcio, você tem a oportunidade de planejar sua quitação de forma mais flexível. Você pode escolher o valor do crédito e o prazo que melhor se adequam ao seu orçamento, sem comprometer suas finanças.

Contemplação Antecipada: Em alguns casos, é possível acelerar a contemplação no consórcio através de lances. Se você tiver recursos disponíveis, pode oferecer um lance e aumentar suas chances de ser contemplado mais rapidamente, o que significa que você pode quitar seu financiamento mais cedo.

Maior Controle sobre suas Finanças: Com a opção de um consórcio, você mantém o controle total sobre suas finanças. Pode planejar suas despesas, avaliar suas opções de maneira mais abrangente e tomar decisões alinhadas com seus objetivos financeiros de longo prazo.

Considerações Finais

Quitar um financiamento com consórcio pode ser uma escolha inteligente para quem busca se livrar dos juros e economizar dinheiro a longo prazo. Com planejamento e disciplina financeira, é possível utilizar o consórcio como uma ferramenta para alcançar a tão desejada quitação do financiamento, sem comprometer suas finanças. Antes de tomar qualquer decisão, é importante avaliar suas opções e buscar orientação profissional, para garantir que essa seja a melhor escolha para o seu caso específico.

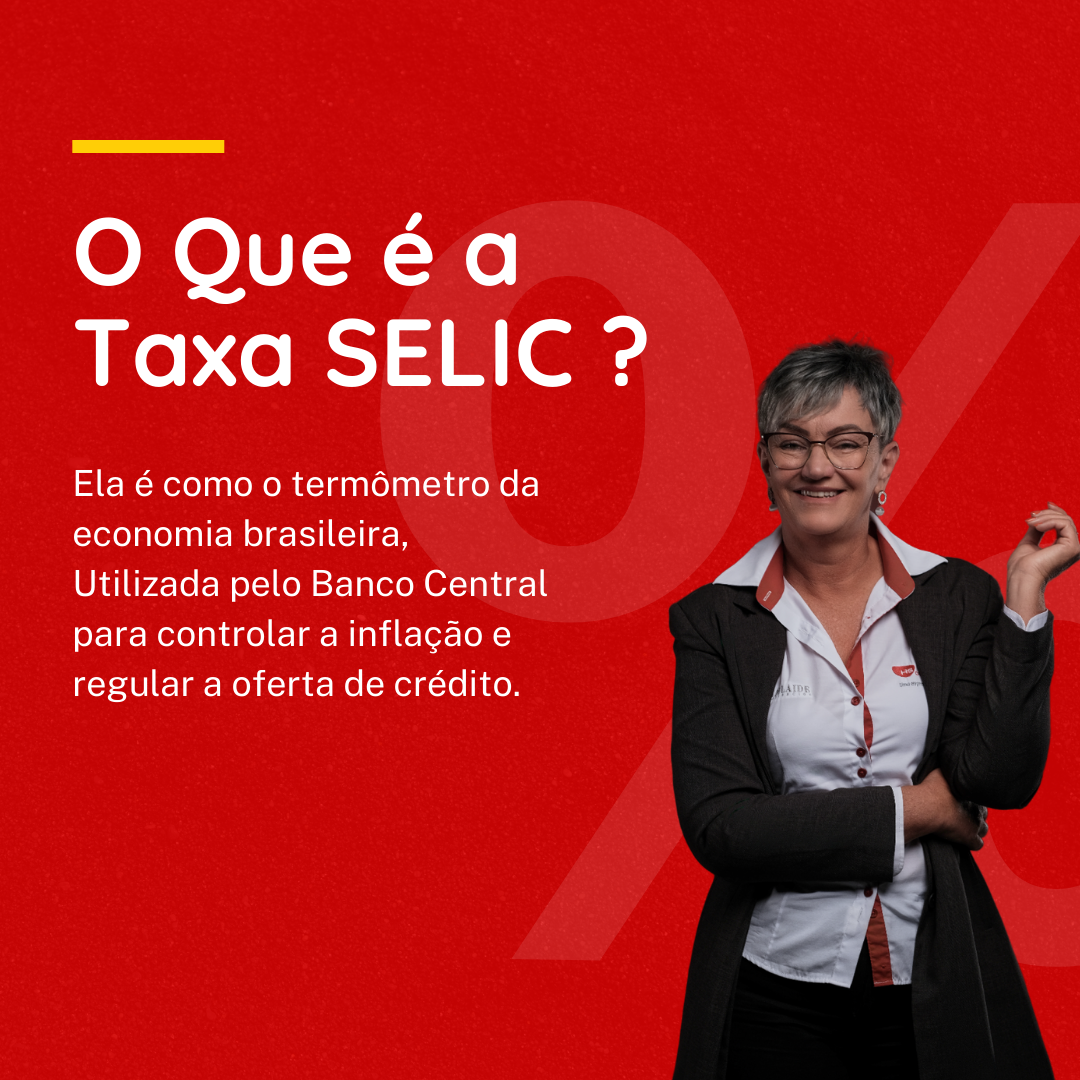

A Importância da Taxa Selic no Dia a Dia das Pessoas: Entendendo seu Impacto Financeiro

Você já ouviu falar da Taxa Selic e se perguntou qual é a sua relevância no seu cotidiano? Apesar de ser um termo frequentemente mencionado nos noticiários econômicos, nem todos compreendem exatamente como ela afeta suas vidas. Vamos explorar a importância da Taxa Selic e como suas variações podem influenciar suas finanças pessoais.

O que é a Taxa Selic?

A Taxa Selic, ou Sistema Especial de Liquidação e Custódia, é a taxa básica de juros da economia brasileira. Ela é determinada pelo Banco Central e serve como referência para diversas operações financeiras no país. A Taxa Selic é utilizada como instrumento de controle da inflação e de estímulo ao crescimento econômico.

Impacto nos Investimentos e Financiamentos

Uma das formas mais evidentes em que a Taxa Selic afeta as pessoas é através dos seus investimentos e financiamentos. Quando o Banco Central aumenta a Taxa Selic, os rendimentos de investimentos de renda fixa atrelados a ela, como CDBs, Tesouro Direto e fundos de investimento, tendem a ser mais atrativos. Por outro lado, financiamentos como empréstimos pessoais, financiamentos imobiliários e cheque especial podem ficar mais caros, já que os juros tendem a acompanhar o aumento da Taxa Selic.

Influência na Inflação e no Consumo

A Taxa Selic também desempenha um papel crucial no controle da inflação. Quando o Banco Central deseja conter a alta dos preços, ele pode aumentar a Taxa Selic para desestimular o consumo e o crédito, reduzindo assim a demanda por bens e serviços. Por outro lado, quando a economia está desacelerando, o Banco Central pode reduzir a Taxa Selic para estimular o consumo e o investimento, impulsionando o crescimento econômico.

Reflexos no Mercado Financeiro e na Estabilidade Econômica

Além do impacto direto sobre investimentos, financiamentos, inflação e consumo, as decisões relacionadas à Taxa Selic também têm reflexos no mercado financeiro e na estabilidade econômica como um todo. Mudanças na Taxa Selic podem influenciar o comportamento dos investidores, afetar o valor do real em relação a outras moedas e até mesmo atrair ou afastar investimentos estrangeiros.

Conclusão: Fique Atento às Mudanças na Taxa Selic

Em resumo, a Taxa Selic desempenha um papel fundamental na economia brasileira e tem impactos significativos no dia a dia das pessoas. Esteja atento às mudanças na Taxa Selic e como elas podem afetar seus investimentos, financiamentos, consumo e até mesmo a estabilidade econômica do país. Compreender o funcionamento da Taxa Selic é essencial para tomar decisões financeiras mais informadas e proteger seu patrimônio no longo prazo.

Desmistificando as Taxas: Entendendo a Diferença entre Taxa de Administração e Juros Bancários

Você já se pegou olhando para os números de um contrato financeiro e se perguntando o que exatamente é aquela taxa de administração e como ela difere dos juros bancários? Não se preocupe, você não está sozinho. Vamos desvendar esse mistério de uma vez por todas.

Taxa de Administração: O Custeio do Serviço

A taxa de administração é uma quantia cobrada pela empresa que gerencia o seu contrato, seja ele um consórcio, um fundo de investimento ou outro tipo de serviço financeiro. Ela é utilizada para cobrir os custos operacionais da administração do contrato, tais como manutenção de sistemas, pessoal, escritórios, entre outros.

Juros Bancários: O Custo do Capital

Por outro lado, os juros bancários são uma forma de remuneração pelo uso do capital emprestado. Quando você solicita um empréstimo ou financia uma compra, o banco está colocando à sua disposição uma quantia de dinheiro que poderia estar sendo utilizada em outras operações financeiras. Os juros são a compensação que o banco recebe por essa indisponibilidade temporária do capital.

A Diferença Fundamental

A principal diferença entre a taxa de administração e os juros bancários está no seu propósito e forma de cálculo. Enquanto a taxa de administração visa cobrir os custos operacionais do serviço prestado, os juros bancários representam o custo do capital emprestado.

Taxa Fixa vs. Variável

A taxa de administração geralmente é estabelecida como uma porcentagem fixa sobre o valor total do contrato e é cobrada ao longo de todo o período de vigência do mesmo. Já os juros bancários podem ser fixos ou variáveis, dependendo do tipo de contrato e das condições negociadas entre as partes.

Impacto no Custo Total

Enquanto a taxa de administração é um custo que você paga independentemente do valor financiado ou do prazo do contrato, os juros bancários têm um impacto direto no custo total da operação. Quanto maior o valor financiado e/ou o prazo do contrato, maior será o montante total pago em juros.

Conclusão: Conhecimento é Poder Financeiro

Entender a diferença entre taxa de administração e juros bancários é essencial para fazer escolhas financeiras mais conscientes e evitar surpresas desagradáveis no futuro. Ao analisar um contrato financeiro, leve em consideração não apenas o valor das parcelas, mas também o custo total da operação, incluindo todas as taxas e encargos envolvidos. Com conhecimento e planejamento, você estará no controle das suas finanças e pronto para tomar decisões mais inteligentes.

Nosso site utiliza cookies para melhorar sua experiência de navegação.